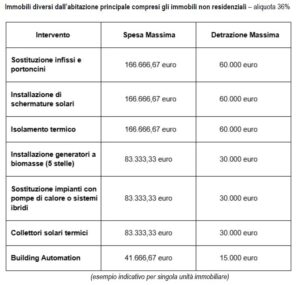

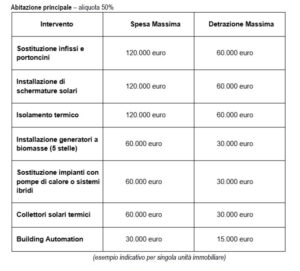

La nuova finanziaria mantiene i massimali del 2024, ma modifica le aliquote del beneficio distinguendole al 50% (abitazione principale) e 36% (immobili diversi dall’ abitazione principale) da portare in detrazione in 10 anni.

Il plafond dell’Ecobonus rimane a sé stante e non riguarda gli altri bonus.

NUOVI REQUISITI FISCALI E PERSONALI

Entrano in gioco, però, nuovi requisiti di natura fiscale e personale, la cui comunicazione dovrà essere fornita al nostro studio da parte della committenza, ovvero:

- Se reddito < 75.000 vale quanto sopra.

- Se reddito tra 75.000 € e 100.000 € l’importo base detraibile massimo è di 14.000 €

- Se reddito > 100.000 € l’importo base detraibile massimo è di 8.000 €

Inoltre tali ultimi importi (importo base detraibile massimo), va moltiplicato con un coefficiente in funzione del numero dei figli:

- nessun figlio x 0,50

- 1 figlio x 0,70

- 2 figli x 0,85

- Più di 2 figli o 1 figlio con disabilità x 1,00

Esempio:

una coppia senza figli con reddito tra 75.000 e 100.000 € annui, può portare in detrazione al massimo 7.000 € (si moltiplica 14.000 € X il coefficiente 0,50) mentre una coppia con più di due figli oppure con un figlio con disabilità potrà portare in detrazione al massimo 14.000 € (si moltiplica 14.000 € X il coefficiente 1,00).

Tutto ciò, non può essere gestito o approfondito ulteriormente da uno studio professionale tecnico, bensì dovrà essere valutato con il Responsabile Fiscale di Fiducia della Committenza in quanto ambito puramente fiscale e/o personale.

Al nostro studio dovranno pervenire le seguenti indicazioni*:

1. reddito annuo

2. numero di figli (fornire stato di famiglia)

3. numero di figli con disabilità (fornire documento ufficiale che attesti la disabilità)

*tali documenti sono necessari per poter elaborare i quadri economici e probabilmente anche per compilare le pratiche ENEA (in attesa di conoscere la nuova procedura ENEA).

CONCETTO DI ABITAZIONE PRINCIPALE

Il concetto di abitazione principale è codificata dal Testo Unico delle Imposte sui Redditi e dal D.L. 101/2011 ed è legato al luogo in cui un soggetto ha la propria residenza, o meglio la propria dimora abituale (concetto introdotto per la determinazione delle imposta municipale unica, l’IMU). Il TUIR stabilisce all’art 15 che “per abitazione principale si intende quella nella quale il contribuente o i suoi familiari dimorano abitualmente”. Il D.L. 101/2011 fornisce la seguente definizione: “Per abitazione principale si intende l’immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore e il suo nucleo familiare dimorano abitualmente e risiedono anagraficamente […]“.

Quindi affinché un immobile possa essere considerato abitazione principale, sono necessarie 3 condizioni:

1. il possesso/proprietà (o altro titolo reale quale ad esempio l’usufrutto o il diritto di abitazione);

2. la residenza anagrafica;

3. la dimora abituale intesa come elemento che sussiste continuativamente nel tempo.

La Corte di Cassazione ha precisato:

- con la sentenza n. 38723/2021 che occorre che i coniugi coabitino nell’immobile affinché possa essere definita abitazione principale.

- con la sentenza n. 13062/2017 che “per abitazione principale non deve necessariamente intendersi quella di residenza anagrafica, atteso che la norma introduce una presunzione relativa che può essere superata dal contribuente mediante la prova contraria circa l’effettivo utilizzo quale dimora abituale […] di altro immobile non coincidente con quello di residenza”.

NUOVO ECOBONUS PER E.R.P. E FAMIGLIE A BASSO REDDITO

Nella Legge di Bilancio 2025 sono previste nuove “disposizioni in materia di efficientamento dell’edilizia residenziale pubblica (E.R.P.) e delle abitazioni di famiglie a basso reddito e vulnerabili”.

Si demandano i ministeri competenti ad adottare una nuova misura agevolativa (non fiscale) rivolta a soggetti con determinate caratteristiche di reddito e condizionata ad interventi di miglioramento dell’efficienza energetica degli edifici in misura non inferiore al 30%. Con un apposito atto ministeriale – da approvare entro 60 giorni – saranno definiti gli interventi agevolabili, i beneficiari e il tipo di sussidio; il contenuto, le modalità e i termini di presentazione dei progetti di investimento agevolabili; i criteri e le modalità di selezione dei progetti di investimento; i criteri di verifica del miglioramento dell’efficienza energetica degli edifici, le modalità di trasmissione della relativa certificazione e le modalità di controllo e verifica. Il nuovo “Ecobonus” da affiancare alla classica detrazione fiscale standard per l’efficientamento energetico sarà finanziato a valere sulle risorse (oltre un miliardo) dell’investimento 17 della Missione 7 del Piano Nazionale di Ripresa e Resilienza (PNRR). Le risorse assegnate andranno con una quota del 65% a fondo perduto e il restante 35% arriverà dall’investimento privato, con garanzia Sace e con Cassa depositi e prestiti come partner finanziario.

STOP AGLI INCENTIVI PER CALDAIE A COMBUSTIBILI FOSSILI

Sono esclusi dalla detrazione gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie alimentate a combustibili fossili.

CENNO AL BONUSCASA

Il Bonuscasa proseguirà con le stesse aliquote 50% e 36% secondo i medesimi criteri dell’Ecobonus. Per ogni unità la spesa massima a cui poter applicare l’aliquota sarà pari a 96.000 €.

Le pratiche ENEA saranno obbligatorie nel caso di interventi di efficientamento energetico, ma non vi sarà obbligo della Congruità dei Costi (vedasi paragrafi successivi).

REQUISITI STORICI

IMMOBILI

L’accesso all’Ecobonus come sempre prevede che gli immobili:

1. siano esistenti ossia accatastati e in regola con il pagamento di eventuali tributi;

2. siano dotati di impianto di climatizzazione invernale (e libretto di impianto)

BENEFICIARI

I beneficiari sono i contribuenti (privati o aziende) che:

1. sostengono le spese di riqualificazione energetica;

2. possiedono un diritto reale sulle unità immobiliari costituenti l’edificio.

La maggiorazione dell’aliquota (50%) è prevista solo nel caso in cui le spese siano sostenute dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare adibita ad abitazione principale. È opportuno che tale aspetto venga analizzato preliminarmente dal Responsabile Fiscale della committenza, anche per eventuali casistiche particolari diverse da quanto indicato sopra.

INTERVENTI E REQUISITI TECNICI

Gli interventi dovranno sempre rispettare i requisiti tecnici previsti per l’accesso all’agevolazione fiscale Ecobonus, ricordando che tali requisiti sono diversi dai requisiti per l’accesso al Bonuscasa o dai requisiti del Decreto Requisiti Minimi. Nel caso si vogliano richiedere delle agevolazioni fiscali, infatti, a parità di intervento da realizzare sull’immobile i requisiti tecnici da rispettare risultano maggiori! E’ importante che il termotecnico che seguirà le pratiche ENEA sia interpellato prima dell’inizio dei lavori, affinché possa così redigere il progetto specifico in base alle esigenze della committenza.

PREVENTIVI E DOCUMENTAZIONE TECNICA

I preventivi delle ditte e dei professionisti dovranno essere forniti al nostro studio per tempo, in modo da poter verificare la bontà della proposta tecnica in merito ai requisiti di progetto o comunque ai requisiti per l’accesso ai bonus fiscali. Le ditte devono impegnarsi a fornire documentazione tecnica (schede tecniche, certificati di prova, dichiarazioni di prestazione..) dei prodotti inseriti nel preventivo (caldaie, isolamenti, serramenti…)

CONGRUITA’ DEI COSTI

L’ecobonus sarà oggetto di Congruità dei costi anche nel 2025. Ciò significa che, secondo i capitolati estimativi basati sui prezzari di riferimento e secondo l’Allegato A (DM MITE 14/02/2022,) non è garantito possa essere considerato agevolabile l’intero importo di spesa sostenuto dal beneficiario. Il nostro Studio, per gli interventi di efficientamento energetico oggetto di Ecobonus, si occupa di redigere i capitolati estimativi e la compilazione dell’Allegato A, nonché di tutti i relativi adempimenti.

QUADRO ECONOMICO

Si ricorda che il nostro studio è in grado di fornire un Quadro Economico Previsionale tanto più affidabile se correlato all’incarico di redazione di un capitolato estimativo. Diversamente, potrà essere fatta una stima del costo delle opere e dell’importo congruo esclusivamente sulla base dei preventivi delle ditte e delle percentuali di Legge per gli importi congrui. Si ricorda anche che il Quadro Economico Definitivo potrà essere realizzato dal nostro studio solo una volta ricevuti tutti i documenti necessari, quali le contabilità delle ditte, le fatture, i pagamenti e le certificazioni/dichiarazioni di prestazione delle opere/prodotti effettivamente installati.

PAGAMENTI DEL BENEFICIARIO

I pagamenti da parte dei beneficiari dovranno sempre essere eseguiti con bonifici dedicati al Risparmio Energetico/Ecobonus (legge 27 dicembre 2006, n. 296). Si invita comunque la committenza a rivolgersi al proprio Responsabile Fiscale o ad un Bancario per l’esecuzione corretta dei bonifici.

FATTURE

Le fatture delle ditte e dei professionisti dovranno riportare delle diciture che generalmente, in affiancamento al responsabile fiscale del beneficiario, vengono elaborate e fornite per tempo dal nostro Studio. Le bozze di fattura dovranno essere inviate con mail sia al Responsabile Fiscale sia al nostro Studio per approvazione prima di essere rese definitive.

PRATICHE ENEA

Si ricorda che le pratiche ENEA affidate al nostro studio dovranno essere redatte entro 90 giorni dalla c.d. “fine lavori” ufficiale. E’ opportuno, pertanto, che l’ufficialità alla fine dei lavori venga conferita solo a seguito dei pagamenti integrali delle fatture oggetto di Ecobonus, oltre che ll’elborazione dei documenti di rito necessari alla conclusione del cantiere (Es. Dichiarazioni conformità, ecc..). Ricordiamo che le pratiche ENEA, sebbene senza la congruità dei costi, dovranno essere da noi redatte e trasmesse al portale statale anche nel caso di interventi di efficientamento energetico per i quali la committenza decidesse di aderire non all’Ecobonus bensì al Bonuscasa.

CONCLUSIONI

Tale documento, che descrive sinteticamente ciò che sarà dell’Ecobonus per il 2025, non è esaustivo. Infatti ricordiamo che per ogni intervento sussistono condizioni specifiche che dovranno essere specificatamente analizzate ed approfondite solamente in sede di elaborazione della progettazione termotecnica. Gli scenari su esposti sono validi per qualsiasi intervento di efficientamento energetico, anche se iniziati negli anni precedenti al 2025, che prevedano l’elaborazione della documentazione e l’effettuazione dei pagamenti (fatture-bonifici) nel 2025. Si ricorda che generalmente, ogni qualvolta vi sia un intervento di efficientamento energetico, a prescindere dai bonus Ecobonus e Bonuscasa e dall’eventuale richiesta di incentivi fiscali, vi è quasi sempre necessità di redigere un progetto Termotecnico. Per ulteriori dettagli, Vi invito a contattarci per sottoporci eventuali casistiche specifiche, in modo da poterVi fornire indicazioni più dettagliate per il Vostro caso concreto. Il nostro Studio è disponibile a fornirvi un preventivo delle spese professionali per i servizi di progettazione termotecnica, impiantistica e per le pratiche ENEA.